日々の家計管理ややりくりの中で、

- 家計簿をつけても赤字…どうすれば?

- 頑張っても全然貯金が増えていかない…

- そもそも貯金っていくらあれば安心なの?

こんな疑問やお悩みはありませんか?

将来、必要なときに貯金が足りなくてあわてないためにも、今から備えておけば安心だよね!

お金のお悩み、ライフプランシートがあれば解決しますよ!

ライフプランシートとは?

ライフプランシートとは、これからの人生で

- いつ

- いくら

お金が必要になって、

- 今の家計のままで、将来お金に困らないか

- あとどれくらい貯めれば安心か

など、現在〜未来までのお金の悩みを見える化できる、「家計の設計図」のようなものです。

自分に合ったライフプランシートを作ることで、

- 何年後までにいくら用意しておくべきか?

- 収入や支出のバランスは大丈夫か?

- 備えておくべき大型支出は何か?

が把握しやすくなり、具体的な貯金計画を立てることができます。

ただ「貯めなきゃ!」よりも、「月3万円貯金」の方が、具体的でやる気も出るよね!

ライフプランシートでわかること

私はライフプランシートを、

- 現在の家計を忠実に作ったもの

- 実現可能な範囲で、理想の家計になるもの

の2パターンを作成し、家計管理に活かしています。

ライフプランシートの活用例

例えばこんな感じ。

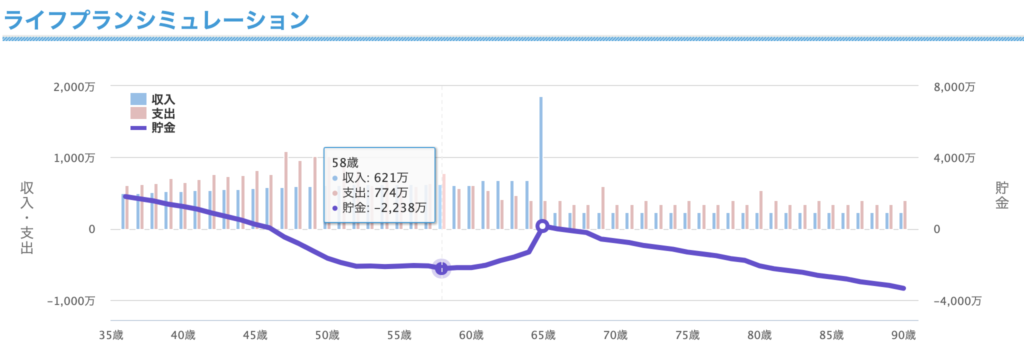

現在の家計でライフプランシートを作成すると、下の画像のようなお金の動きになったとします。

このままでは、10年後あたりから赤字になり、そのまま赤字は膨らむ一方。

退職金が出ても、老後破産が避けられないかもしれません。

2000万円以上の赤字なんて、どうすればいいの?

でも、「今」気づけたので大丈夫!

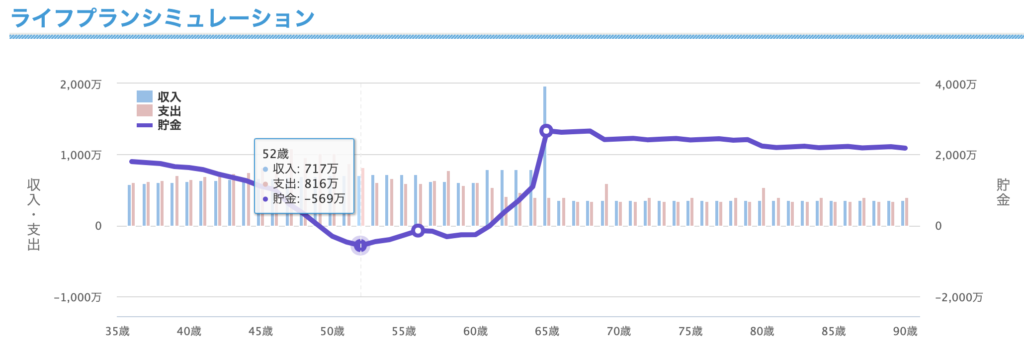

このままではまずいので、世帯年収を手取り100万円あげてみます。

専業主婦の妻(私)が、パート内で働くイメージです。

まだまだマイナス時期はありますが、割と現実的なグラフになりました。

収入100万円UPと、あともう少し節約ができればなんとかなりそう。

収入に対して、生活レベルが高すぎるのかもしれないですね。

収入UPじゃなくて、年間100万円の節約でも似たようなグラフになるよ♪

また、このシミュレーションでは、子どもたちの進学先が「大学から私立」に固定されていました。

- 進学先を国公立に絞る(現実は厳しいけど…)

- 奨学金を活用する

など、選択肢も浮かんできます。

グラフを見る感じ、教育資金をなんとかできれば大丈夫そう!

自分に合ったライフプランシートを作ろう!

ライフプランシートが正確であれば、その通りにお金が動いていけば将来も安心。

逆に言うと、ライフプランシートがあまり正確でなければ意味がないんですよね…

なので、

- 現在の家計の状況(収入や支出)

- 理想とする暮らし(子どもの人数、教育方針、生活レベルなど)

- 物価上昇率や年金支給額などのデータ

が正しく反映されているものを作ることが重要です。

自分で作れないこともないですが、正直かなり大変…(めんどくさいし)

お金の専門的な知識がある、ファイナンシャルプランナー(FP)さんに作ってもらうのが良いと思います。

定期的に作り直して答え合わせするのも大事!

これくらいなら実現できそう!というライフプランシートができたら、合わせて日々の節約・貯金を続けていくと思います。

- ライフプランシートとの誤差が大きくなったとき

- 収入や支出が大きく変わったとき

- 子どもの進学先の目標が決まったとき

- 将来の目標(家族イベントや働き方など)が変わったとき

こんなときには改めてライフプランシートを作り直して、「このままで大丈夫?」と再確認してみるのがおすすめですよ。

覚えておいて!

- 高校・大学に進学するとき

- 車を買い替えたとき

- マイホームを購入したとき

- 収入が下がったとき

など、貯金が減っていくタイミングは必ずあります。

「貯めなきゃ!」と思っていても、貯められない時期も必ずあります。

貯金が減っていくのって、不安すぎる…!!

でも、ライフプランシートで答え合わせをしながら進めば、「今は減る時期だから仕方がない」というのも、根拠を持って知ることができます。

これってものすごい安心感になるんですよね。

闇雲に節約を続けるのは、ゴールが見えなくて苦しいもの。

「貯金がんばりたい!」という方は、1度は必ず自分にぴったり合ったライフプランシートを作ってみてくださいね!

\ 大手のリクルートなので安心 /